多家銀行正式調整存量首套房貸利率 你的房貸利率調整了嗎?

存量房貸利率調整正式落地!9月25日起,中國工商銀行、中國農業銀行、中國銀行、中國建設銀行正式對存量首套住房貸款利率進行調整。根據此前多家銀行發布的公告,對於原貸款發放時執行首套房貸利率標准的存量房貸,客戶無需提交申請,各大行將進行集中調整。

哪些購房者的房貸利率能夠下調?能下調至什麼標准?對房地產市場有何影響?

“LPR+高基點”調整為“LPR+低基點”

在浙江義烏工作5年后,陳楠希買了第一套房。最近,存量房貸利率進行批量調整,她成為受益人之一。

“我的貸款時間從2021年11月開始算起,貸款期限為30年。在調整存量房貸利率前,房貸利率按照LPR(貸款市場報價利率)加115個基點的方式計算,為5.45%,這樣算下來,每月該還房貸在1萬元出頭。存量房貸利率調整后,我的房貸利率調為LPR標准,現在按4.3%執行,每月還貸金額少了1000多元。”陳楠希說。

下調存量首套住房貸款利率,是近期備受關注的樓市重磅新政。

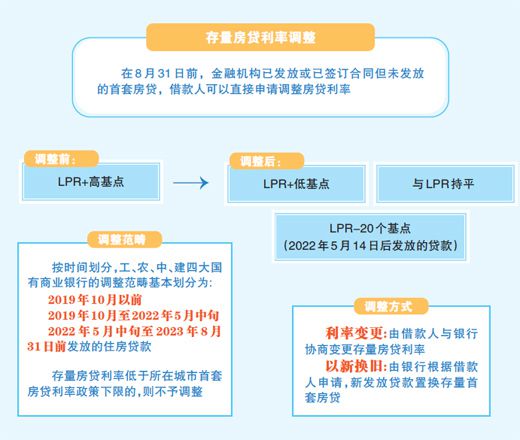

9月7日,工、農、中、建四大國有商業銀行分別發布公告,明確存量首套住房貸款利率調整有關事項。9月25日,各家銀行開始正式下調存量首套住房商業性個人住房貸款利率。根據四大國有商業銀行發布的公告,此次調整的范圍,是今年8月31日前已發放和已簽訂合同但未發放的首套住房商業性個人住房貸款。按照貸款發放時間,四大行的調整范疇基本劃分為2019年10月以前、2019年10月至2022年5月中旬、2022年5月中旬至2023年8月31日前發放的住房貸款。

易居研究院研究總監嚴躍進分析,根據時間劃分來看,在2019年10月前買房的購房者多在樓市走熱階段入手,當時房貸政策較為嚴格,房貸利率普遍較高。在其他兩個時間段購房的,房貸利率也存在調整空間。

“通俗地說,房貸利率下調就是把房貸利率的計算公式做調整,每個月的月供根據調整后的新公式重新計算。”嚴躍進說。2019年10月,房貸利率“換錨”正式實施,新發放商業性個人住房貸款利率,以最近一個月相應期限的LPR為定價基准加點形成。“目前,絕大多數購房者的房貸利率都是按照‘LPR+基點’的方式進行的。在LPR不變的情況下,基點越高,購房者的房貸利率就越高,反之亦然。這次調整,其實就是把‘LPR+高基點’調整為‘LPR+低基點’。”他說。

比如,根據中國工商銀行的公告,2019年10月8日(不含當日)前發放、按要求轉換為貸款市場報價利率定價的浮動利率貸款,最低可調整至相應期限LPR不加點﹔2019年10月8日(含當日)至2022年5月14日(含當日)發放的、執行LPR定價的浮動利率貸款,最低可調整至全國首套房貸利率政策下限,即相應期限LPR不加點﹔2022年5月14日(不含當日)后發放的、執行LPR定價的浮動利率貸款,最低可調整至全國首套房貸利率政策下限,即相應期限LPR-20個基點。

“這次住房貸款利率調整,我的利率就從之前的LPR加64個基點下調為LPR,每個月能少還200多元房貸。”家住河北唐山的蘇晨陽說。

“二套轉首套”群體明顯受益

按照多家銀行發布的公告,此次調整面向的是存量首套房貸利率。也就是說,在8月31日前,金融機構已發放或已簽訂合同但未發放的首套房貸,借款人可以直接申請調整房貸利率。

近期,“認房不認貸”政策正式落地后,不少“二套轉首套”的購房者提出了這樣的問題:我的住房貸款利率能隨之調整嗎?

“在執行‘認房不認貸’政策后,原二套房貸被認定為首套房貸的借款人也可以申請降低房貸利率。”招聯金融首席研究員董希淼告訴本報記者。對於持有超過一套房產的借款人,如果其中有一套住房有貸款,則原屬於二套房貸。現將其他房產出售后,名下的一套住房成為家庭唯一住房、二套房貸變成首套房貸,可以申請調整。

此外,以中國農業銀行公告為例,房屋購買時家庭在當地沒有其他成套住房,但因當地政府採取“認房又認貸”政策導致該套住房按照二套房貸利率標准辦理房貸,現在當地政府執行“認房不認貸”政策的,也在此次房貸利率調整范圍內。

北京“新市民”李琦就是前述一類購房者。2017年,他在老家貴陽購入了一套住房。兩年后,他又在工作地北京購置了一套二手房並申請了200萬元的貸款。“當時北京執行的是‘認房又認貸’政策,我之前雖然在北京沒房,但在外地有貸款記錄,所以按照二套房貸利率申請的貸款,利率為5.88%。”李琦說,今年9月1日,“認房不認貸”政策在北京落地,他的住房因此從二套房轉為首套房,執行首套房貸利率,即LPR不加點。折算下來,每月能比之前少還2000多元房貸。

家住北京的呂莎則屬於“賣一買一”的置換類購房者。2020年9月,她“賣一買一”置換了一套新房,買入時按照二套房貸利率5.35%申請了貸款。“最近‘認房不認貸’政策落地后,我的房可以享受相應房貸利率調整。9月25日當天,我通過手機銀行APP看到房貸利率已經調低到4.75%,一個月能省下將近500元錢。”她說。

“從具體操作來看,調整存量首套房貸利率主要有兩種方式:第一種是利率變更,由借款人與銀行協商變更存量房貸利率﹔第二種是以新換舊,由銀行根據借款人申請,新發放貸款置換存量首套房貸。從公告看,四家大型銀行均以利率變更為主。”董希淼說,“‘二套變首套’等特殊情況需要借款人主動發起申請,但多數銀行提供了線上申請渠道,能在最大程度上為借款人提供便利。”

減輕居民利息負擔,增強消費能力

業內人士分析,此次多家銀行調整存量首套房貸利率,是順應國內房地產供求關系發生變化的關鍵舉措。

今年上半年,受房貸利率下行、居民本身資產配置規劃、理財產品收益不理想等多重因素影響,全國多個城市出現“提前還貸潮”,客觀上對商業銀行收益造成了一定影響。在7月14日舉行的國新辦新聞發布會上,中國人民銀行貨幣政策司司長鄒瀾就提到,前些年發放的存量房貸利率仍然處在相對較高水平,這與提前還款大幅增加有較大關系。“按照市場化、法治化原則,我們支持和鼓勵商業銀行與借款人自主協商變更合同約定,或者是新發放貸款置換原來的存量貸款。”鄒瀾說。

8月31日,中國人民銀行、國家金融監督管理總局聯合發布《關於調整優化住房信貸政策的通知》和《關於降低存量首套住房貸款利率有關事項的通知》。

中國人民銀行有關負責人表示:“近年來我國房地產市場供求關系發生了重大變化,借款人和銀行對於有序調整優化資產負債均有訴求。”下降存量住房貸款利率,對借款人來說可節約利息支出,有利於擴大消費和投資﹔對銀行來說,可有效減少提前還貸現象,減輕對銀行利息收入的影響。同時,還可壓縮違規使用經營貸、消費貸置換存量住房貸款的空間,減少風險隱患。

“我們預計超過九成符合條件的借款人可在第一時間充分享受政策紅利,其他借款人的存量房貸利率也將在10月底前完成調整。”鄒瀾說,“存量房貸利率的降低可以減輕居民利息負擔,顯著增強消費能力。本次政策調整利好是中長期的,可持續為近幾年較高利率貸款買房的家庭減少支出,支持提升居民消費能力,有效促進消費增長。”

在董希淼看來,下調房貸利率有助於穩定和擴大住房消費需求,進而促進房地產市場健康平穩發展。接下來,還可因城施策對限購、限貸、限售政策進行再優化,如取消過於嚴苛的限購措施、調整存量二套房貸利率等,進一步從需求側發力激發住房消費需求。對於銀行而言,可以通過降低存款利率、加大信貸投放力度、發展財富管理業務等,進一步實現精細管理,對沖存量房貸利率調整對利潤和息差的影響。

分享讓更多人看到

推薦閱讀

推薦視頻

因水而生因港而興 臨港新城周口“乘勢而上”

因水而生因港而興 臨港新城周口“乘勢而上” 州橋之上一眼千年 開封州橋遺址重現北宋東京夢華

州橋之上一眼千年 開封州橋遺址重現北宋東京夢華 汝陽:千畝稻田繪詩意鄉村

汝陽:千畝稻田繪詩意鄉村

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

人民日報違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

人民網服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363636 舉報郵箱:rmwjubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139 | 廣播電視節目制作經營許可証(廣媒)字第172號

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 股 份 有 限 公 司 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2023 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量